#Connettività Vs. #connessione.

Gli standard #ESRS e #IFRS #Sustainability #Disclosure richiedono che le aziende mostrino la connettività del loro impatto sul reporting finanziario.

In dettaglio sono necessarie:

1. Le loro risposte strategiche ai rischi e alle opportunità di sostenibilità (#IRO) ( di questo ne ho già scritto)

2. Gli effetti di queste risposte sul reporting finanziario e di sostenibilità

In pratica, le aziende devono spiegare come le loro scelte strategiche influenzano la performance finanziaria e di sostenibilità, la posizione finanziaria, i flussi di cassa e altre metriche nel breve, medio e lungo termine.

Per mostrare questa connettività, gli standard richiedono per esempio:

A- Coerenza nelle assunzioni, nei dati e nella narrativa tra il reporting finanziario e di sostenibilità.

Ovvero: Le aziende devono utilizzare assunzioni coerenti (ad esempio, tassi di sconto, scenari climatici, ecc.) nella preparazione delle informazioni finanziarie e di sostenibilità.

Nelle informazioni di sostenibilità, i tassi di sconto potrebbero essere utilizzati per valutare i costi o i benefici futuri delle azioni di sostenibilità, come gli investimenti in tecnologie a basse emissioni di carbonio.

I dati utilizzati devono essere coerenti tra le diverse sezioni del report, e la narrativa deve raccontare una storia integrata di come la sostenibilità influenza la performance e la posizione finanziaria dell’azienda.

B- Riferimenti incrociati e collegamenti diretti o indiretti tra le informazioni che sono modi in cui le aziende possono dimostrare la connettività tra le diverse parti del loro report, in particolare tra le informazioni finanziarie e di sostenibilità.

C- Stessa entità di reporting e periodo di reporting dei bilanci finanziari Questo è l’arco di tempo coperto dalle informazioni finanziarie e di sostenibilità, di solito un anno fiscale o un trimestre. Gli standard richiedono che le informazioni di sostenibilità coprano lo stesso periodo di reporting dei bilanci finanziari.

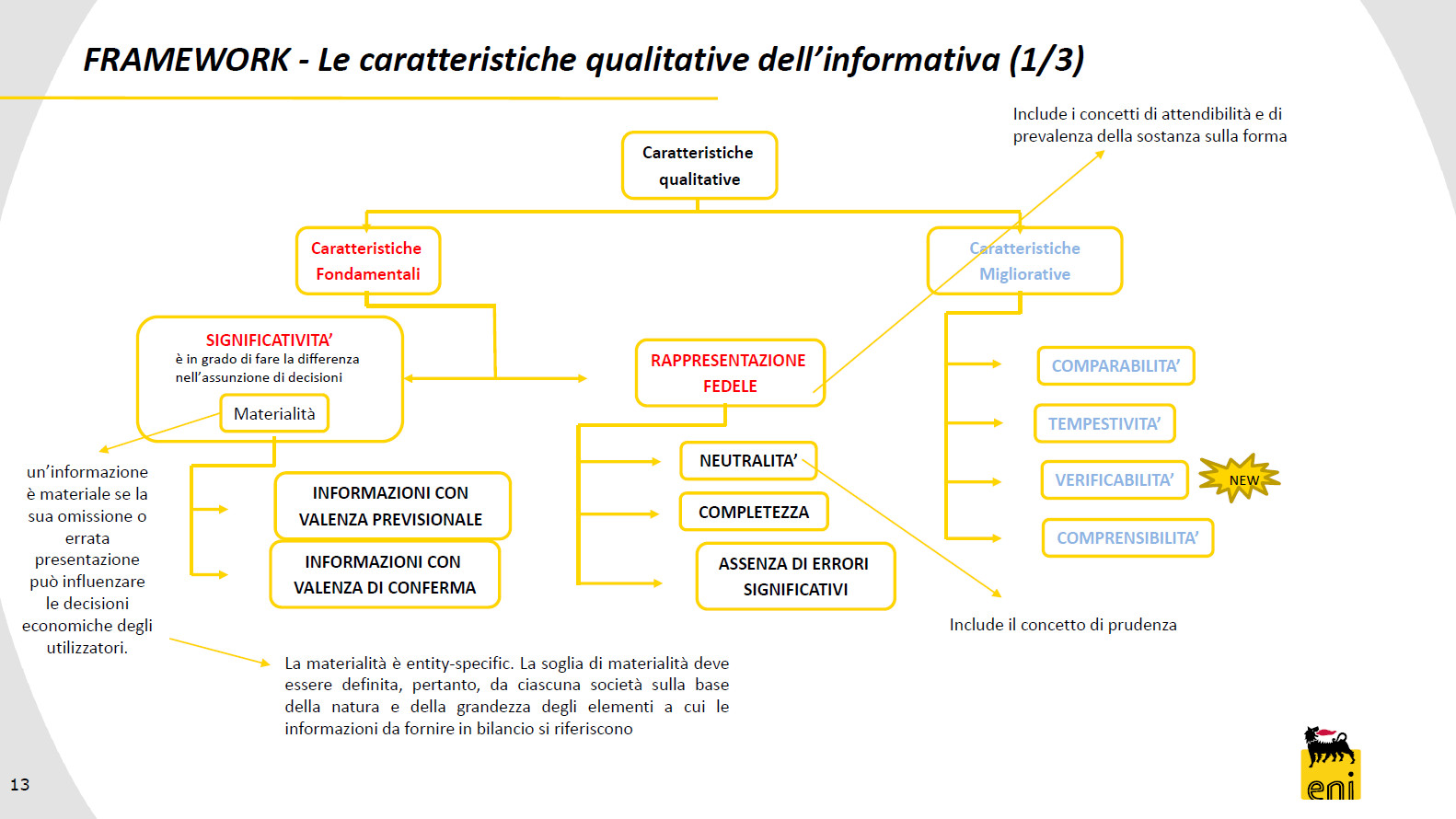

D- Caratteristiche qualitative coerenti con il Quadro Concettuale IFRS

Il Quadro Concettuale IFRS stabilisce le caratteristiche qualitative fondamentali che rendono utili le informazioni finanziarie per gli utenti. Gli standard ESRS e IFRS Sustainability Disclosure richiedono che le informazioni di sostenibilità abbiano le stesse caratteristiche qualitative, assicurando così un livello di qualità coerente in tutto il reporting aziendale.

Ecco una spiegazione più dettagliata di queste caratteristiche qualitative.

Rilevanza: Le informazioni sono rilevanti se possono influenzare le decisioni prese dagli utenti. Nel contesto della sostenibilità, questo significa che le informazioni dovrebbero aiutare gli utenti a valutare l’impatto dell’azienda sulle questioni di sostenibilità e l’impatto di queste questioni sulla performance e le prospettive finanziarie dell’azienda. 1

Per esempio, le informazioni sulle emissioni di gas serra di un’azienda sarebbero rilevanti perché potrebbero influenzare le valutazioni degli investitori sui rischi climatici e sulla transizione dell’azienda verso un’economia a basse emissioni di carbonio.

Rappresentazione fedele: Le informazioni dovrebbero rappresentare fedelmente i fenomeni che intendono rappresentare. Dovrebbero essere complete, neutrali e prive di errori significativi. Nel reporting di sostenibilità, questo significa fornire un quadro equilibrato e veritiero dell’impatto e della performance di sostenibilità dell’azienda, senza omissioni o distorsioni materiali. 2

Per esempio, se un’azienda riporta una riduzione delle emissioni di gas serra, dovrebbe anche rivelare eventuali cambiamenti nella metodologia di misurazione o nei confini operativi che potrebbero aver contribuito a questa riduzione, per evitare di fuorviare gli utenti.

Comparabilità: Gli utenti dovrebbero essere in grado di confrontare le informazioni di un’azienda nel tempo e con quelle di altre aziende. Nel reporting di sostenibilità, questo significa utilizzare metodologie, metriche e presentazioni coerenti, a meno che un cambiamento non migliori la rilevanza o la rappresentazione fedele. 3

Per esempio, se un’azienda cambia il modo in cui calcola la sua impronta di carbonio, dovrebbe riesaminare i dati degli anni precedenti utilizzando la nuova metodologia per mantenere la comparabilità.

Verificabilità: Le informazioni dovrebbero essere verificabili, il che significa che osservatori indipendenti e informati dovrebbero essere in grado di raggiungere un consenso sulla loro fedeltà. Nel reporting di sostenibilità, questo potrebbe comportare l’ottenimento di una garanzia esterna sulle informazioni riportate. 4

Tempestività: Le informazioni dovrebbero essere fornite in tempo utile per influenzare le decisioni degli utenti. Per la sostenibilità, questo potrebbe significare riportare su base trimestrale o semestrale, oltre che annuale, per fornire aggiornamenti tempestivi su questioni materiali.

Comprensibilità: Le informazioni dovrebbero essere presentate in modo chiaro e conciso, con spiegazioni necessarie per renderle comprensibili agli utenti con una ragionevole conoscenza del business e delle attività economiche.

Applicando queste caratteristiche qualitative alle informazioni di sostenibilità, le aziende assicurano che il loro reporting di sostenibilità sia di alta qualità, utile per il processo decisionale e coerente con i loro bilanci finanziari. Questo supporta l’obiettivo complessivo della connettività: fornire una visione più completa e integrata della performance e del valore dell’azienda.

Immagine tratta da una lectio magistralis di Luca Cencioni